租赁ABS实务探讨 融资租赁业务的证券化路径与风险管理

资产证券化(ABS)作为一种创新的融资工具,近年来在中国融资租赁行业得到了广泛应用。租赁ABS不仅为租赁公司开辟了多元化的融资渠道,也为资本市场提供了丰富的投资产品。本文将探讨租赁ABS的实务操作,分析其核心要点、操作流程及风险管理。

一、租赁ABS的基本概念与市场现状

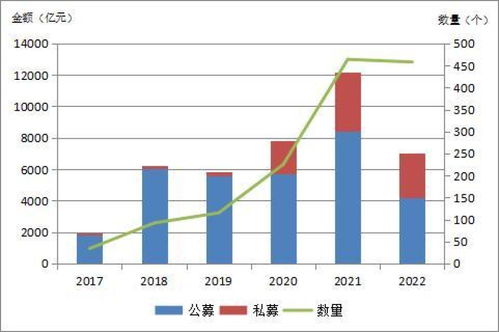

租赁ABS是指融资租赁公司将其持有的租赁债权作为基础资产,通过结构化设计,发行证券化产品进行融资的过程。基础资产通常包括设备租赁、车辆租赁、基础设施租赁等各类租赁合同产生的未来租金收益权。自2014年备案制实施以来,中国租赁ABS市场快速发展,已成为企业资产证券化的重要组成部分。根据市场数据,租赁ABS发行规模逐年增长,产品类型日益丰富,体现了市场对这类资产的认可。

二、租赁ABS的核心操作流程

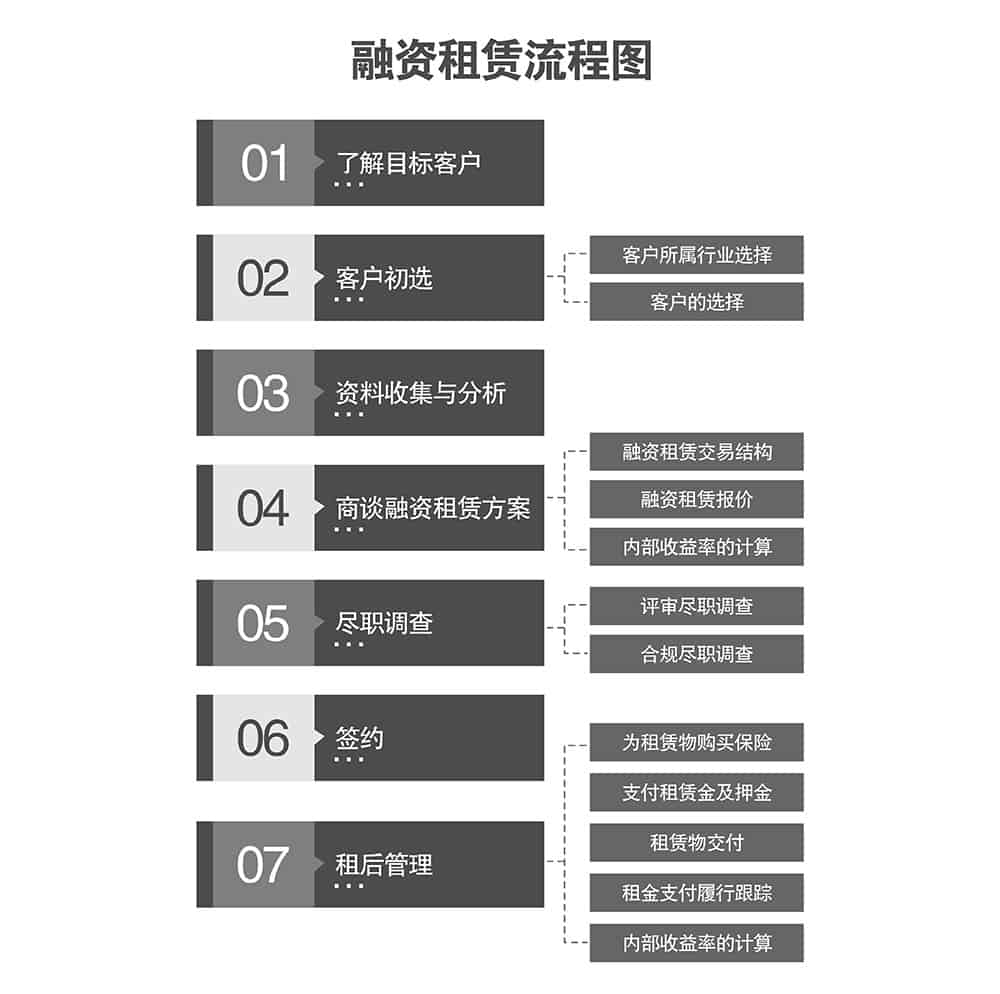

- 基础资产筛选与组合:融资租赁公司需筛选信用质量较高、现金流稳定的租赁合同,构建资产池。资产池的分散性(如承租人行业、地域分布)和同质性(如租金支付方式)是评估资产质量的关键。

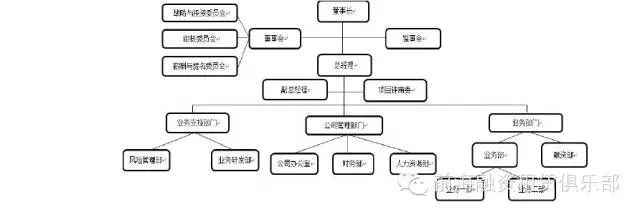

- 设立特殊目的载体(SPV):为实现风险隔离,通常设立信托计划或专项资产管理计划作为SPV,以持有基础资产并发行ABS产品。

- 信用增级与评级:通过内部增级(如优先级/次级分层、超额抵押)和外部增级(如第三方担保),提升产品信用等级,并由评级机构进行评级,以吸引投资者。

- 产品发行与上市:在完成监管审批或备案后,ABS产品在交易所或银行间市场发行,投资者可通过二级市场交易。

- 存续期管理:包括现金流归集、信息披露和风险监控,确保基础资产正常运作并及时兑付。

三、实务中的关键问题探讨

- 基础资产质量把控:租赁合同的真实性和合规性至关重要,需防范“虚假租赁”或底层资产风险。实践中,应加强尽职调查,确保承租人信用状况和租赁物权的清晰。

- 现金流预测与压力测试:租金回收可能受经济周期、承租人违约等因素影响,需建立科学的现金流模型,并进行压力测试以评估极端情景下的兑付能力。

- 法律与税务考量:租赁ABS涉及多个法律主体和环节,需确保资产转让、破产隔离等符合《合同法》《信托法》等规定。税务方面,需优化结构以降低税负成本。

- 投资者沟通与信息披露:透明及时的信息披露有助于维护市场信心,包括定期报告基础资产表现、风险事件等。

四、风险管理策略

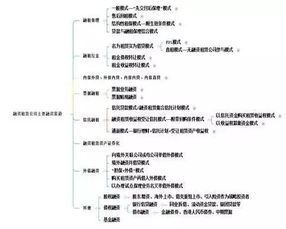

- 信用风险:通过分散资产池、设置风险准备金和引入信用保险来缓释。

- 流动性风险:设计合理的兑付计划,并考虑设置流动性支持机制。

- 操作风险:强化IT系统和内部控制,确保现金流归集和分配的高效准确。

- 市场风险:关注利率波动对产品定价的影响,可采用浮动利率设计或对冲工具。

五、未来展望与建议

随着监管政策的完善和市场的成熟,租赁ABS有望进一步规范发展。建议融资租赁公司:提升资产筛选能力,强化风控体系建设;探索绿色租赁、科技租赁等新兴领域的基础资产创新;加强与其他金融机构的合作,优化产品结构。监管机构可推动标准化建设,降低发行成本,促进市场健康发展。

租赁ABS为融资租赁业务提供了有效的资本运作工具,但在实务中需兼顾效率与安全。通过精细化管理和持续创新,租赁ABS将在服务实体经济、盘活存量资产方面发挥更大作用。

如若转载,请注明出处:http://www.byzx-robot.com/product/27.html

更新时间:2026-06-18 07:01:48